俗话说“文无第一,武无第二”。

商业不亚于一场竞赛。几乎所有的管理者都希望自己的企业抓住机遇,成为第一。历史上有很多资本市场的“第一股”。

但很多企业为了抢占“第一”的时间窗口,往往在内功修炼未稳之前就匆匆上市,过早暴露了自身的战略短板、经营不善和资金困难。更有甚者,一些关键高管在“革命成功”后直接“放马南山”,过着“甩手掌柜”的日子。

结果有的企业上市后短暂崛起就失败了,有的被后来者超越,甚至落得很惨;当然,还是有一些企业经受住了时间的考验,付出了巨大的努力成长为行业内数一数二的公司,至今还站在最前沿。

本文试图对国内电商行业的“第一股”进行回顾和梳理,并分析其“不幸”的原因。

争做“电子商务第一股”

随着外部环境的剧变,消费虚火消退,资本祛魅,“电商第一股”迎来了不一样的局面。

其中典型的一部分不得不面对股价的下跌和投资者的撤离,而另一部分甚至直接宣布收缩和裁员,很多人直奔“弹尽粮绝”的尴尬境地。

2010年,聚美优品的前身团美上线,两次创业失败的少年陈欧终于得到了上天的眷顾。2011年,聚美优品“我为自己代言”系列广告诞生,陈欧大火。

随着资本的到来,聚美优品成功吸引了一系列重量级VC/PE机构,包括险峰长青、真格基金、Ventech中国、红杉中国等。成立第四年,聚美优品成功赴美上市,成为“中国美妆电商第一股”,是2014年中国互联网圈的大事件之一。

当时31岁的陈欧成功敲钟,青年才俊和明星公司的结合,让他成为无数创业者追捧的偶像,风光无限。当聚美和陈欧成为80后创业者的标签时,他们获得了巨大的曝光率,也承载了无限的争议和压力。

聚美优品从诞生之日起,就和其他电商平台一样,难逃假货的困扰。曾经有多高调,从神坛上掉下来有多痛苦。随后聚美优品陷入严重的信任危机,遭遇投资者集体投诉,公司股价也大幅下跌。

终于在2020年4月,聚美优品宣布完成私有化,正式从纽交所退市。这家曾经以22美元/股的价格上市却仅以7美元退市的电商公司,让部分股东无法接受,甚至严重影响了中概股的品牌声誉。朱啸虎直接给陈欧起了个外号叫“陈其快”。

2017年,寺库在纳斯达克上市,同时宣传自己是“中国奢侈品电商第一股”。然而,上市首日,股价跌破13美元的发行价。开盘就开始一路下跌至12.1美元/股,当天收于10美元,较发行价下跌23%。

虽然寺库上市了,但显而易见,生活并不容易。2018年以来,寺库股价不断下跌,市值缩水,股价长期低迷。到2021年1月,寺库直接宣布从纳斯达克退市,实现私有化。之后,寺库再也没有发布过任何财报。

用户吴女士回忆起自己在寺库的购物经历,仍是感慨万千。2022年4月11日,她购买了娇韵诗身体霜和精油,但是寺库一直没有发货,她的退款申请也没有得到寺库的处理。10月,订单被强行取消,没有退款。11月16日,寺库发短信让她换货。“这只是一个强买强卖,”她总结道。

不仅买了东西拿不到货,那些委托寺库卖奢侈品的用户也拿不到钱。用户金柔向《价值星球》透露,去年5月他在寺库上托运了鞋子、奢侈品包包等三件物品,总价值近10万元。去年11月,其中一个包是第一个卖出去的,但这笔钱自己一直没收到。到现在一年多了,寺库还是没付钱。剩下两项想自己要回来,寺库的申请还没处理。

金柔说:“后来发现,我这种情况的人还有很多。光是我加的几个维权群加起来就有300人,很多都去法院起诉了,但是寺库还是没有进一步的动作。”

时尚电商第一股蘑菇街虽然还没到退市的地步,但整体情况并不乐观。

2020年4月18日,媒体称蘑菇街“裁员”,约占10%。此前,蘑菇街直播负责人已于3月31日离职,CFO吴婷和高级副总裁曾宪杰也已离职。

事实上,自2018年上市以来,蘑菇街已累计亏损42.36亿元。蘑菇街2018财年至2022财年调整后的净亏损分别为4.2亿元、2.4亿元、4.14亿元、5101.5万元和8256.3万元,五年累计净亏损超过12亿元。蘑菇街2022财年调整后净亏损同比增长61.96%,亏损局面进一步扩大。

随着亏损扩大,蘑菇街公司的股价也跌到了地板价。截至2022年12月14日,市值仅为2286万美元,较2018年上市时的13.3亿美元市值缩水超过98%。

“生鲜电商第一股”天天上市之前,一度是投资圈炙手可热的“香饽饽”。前后有12轮融资,总金额超过150亿。投资者包括华创资本、保利资本、CICC资本和高盛等知名投资机构,以及腾讯和联想等公司。

早前,天天优鲜在生鲜电商的赛道上几乎没有对手,融资简单,花钱大方。2019年,公司前置仓达到5000个,覆盖20个城市。并以领先优势于2021年在纳斯达克上市。

但是大量的前置仓也使得日常生鲜成本居高不下。公司年报显示,2019年至2021年三年间,游仙累计每日净亏损超过84亿元。

12月5日,纳斯达克股票市场上市资格部致函每日优鲜,称不再满足其在纳斯达克全球市场继续上市所需的1000万美元股东权益要求。根据纳斯达克上市规则,每日优鲜被给予45天时间,在2023年1月19日之前重新提交符合这一要求或其他上市标准之一的计划。如果每日优鲜未能在可能授予的任何延长期内恢复合规,该公司的证券将从纳斯达克退市。

2019年4月,张大奕背后的如涵控股在美国上市,张大奕成为第一个在纳斯达克敲钟的网络名人。如涵也因此被誉为“网络名人中的电商第一股”。然而,如涵控股上市首日暴跌37.2%,收盘时市值仅为6.49亿美元。

2021年4月,网络名人第一电商如涵控股宣布私有化并从纳斯达克退市,结束了两年的上市之旅,市值缩水约70%。

跨界公告截图(部分)

曾经的许家栋也是一个漂亮的人。作为北京大学数学系的高材生,他踩着时代的红利,一头扎进了跨境电商的一片蓝海,把跨境通信做成了千亿巨擘。

遗憾的是,2019年,跨境通净利润出现亏损,当年巨亏26.86亿。

2021年,跨境通濒临退市。跨界传播2020年度财务报告由奚仲会计师事务所出具,公司股票自2021年5月7日起被实施退市风险警示。但2022年9月,跨境通提交的撤销退市风险警示申请成功通过,在退市关口逃过一劫。

从股价来看,自2017年达到最高点24.68元后,跨界股价一路下跌。去年年中跌至最低1.78元,累计跌幅超过90%。

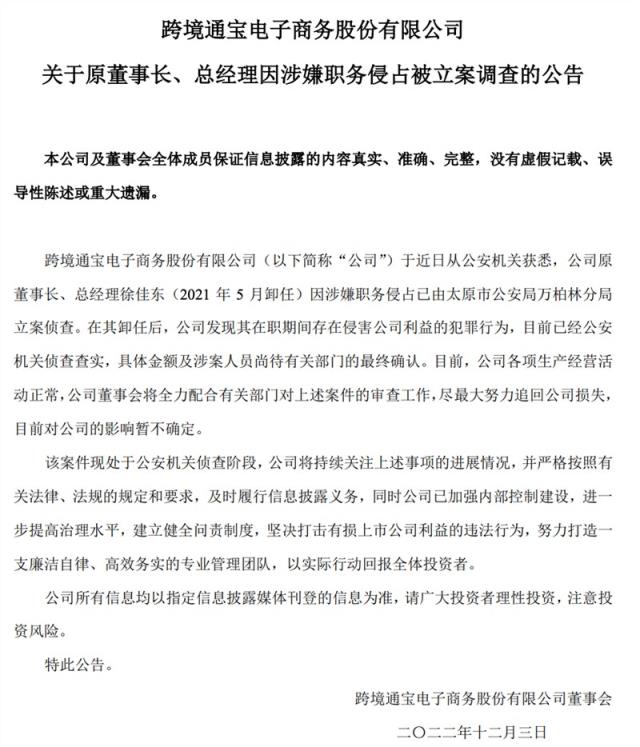

12月初,跨境通在深交所发布公告称,公司原董事长、总经理徐家栋(已于2021年5月卸任)因涉嫌职务侵占,已被太原市公安局万柏林分局立案侦查。具体金额和涉案人员还有待有关部门最终确认。

亏损和退市似乎是这些“电商第一股”不可避免的命运。

敢为人先,争取第一股,本来是一件积极的事情,但在失去了最初创业之心的潮流人士手中,在迫不及待成熟的资本眼中,所有曾经美好的创业故事,最后都变成了笑话。

本质上,这些“第一股”普遍缺乏强大的核心壁垒,大多通过流量和营销拉动销售。市场给出高估值后,很难获得后续投资。说到底,资本看重的是商业的本质,不赚钱的生意很难一直得到资本的“无条件支持”。

小而美VS大而全

为什么这些“电商第一股”都跌了?

毕竟在“人货场”这三个核心要素上还是不占优势的。

在拓展方面,首先,商品的品类影响了用户的画像,进而决定了用户的天花板和活跃买家数量的上限。

上述电商平台大多专注于一两个商品赛道,对用户需求的满足度较低,因此用户数量的天花板较低。相比之下,综合电商可以满足用户多样化的商品需求,所以用户的天花板更高,所以在同样的转化率下,平台上的活跃买家数量会更高。

比如阿里、拼多多的活跃买家数量明显处于第一梯队;随着原本从事3C产品的JD.COM的品类扩大,其用户数量也在逐年增加,但与前两家综合电商相比仍有差距。像当当、唯品会这类垂直电商的活跃买家数量,和前三大平台在量级上明显不同。

其次,商品的丰富程度与消费者的购买频率正相关,进而影响用户转化为买家的实现。

平台上卖的商品越多,“网购”的感觉越明显,从而更容易形成订单交易。用户购买频率越高,越有利于用户养成习惯和粘性,促进流量更高效留存,转化为平台的买家。

相比之下,如果商品数量过少,就无法形成用户购买的高频率,用户的习惯也就难以养成,留存和转化也就较差。

最后,从品类来看,不同品类的客单价差异较大,所以不同电商平台的客单价也不同。

在以单一品种起家的平台中,主营3C品类的JD.COM客单价最高,其次是主营品牌服装的唯品会。在毛利率相同的情况下,客单价越高,毛利越大。在购买频率相同的情况下,自营电商的盈利能力更强,而平台电商也可以获得更高的GMV,意味着更高的收入,从而有更多的资本支出用于供应链和物流建设。

基于商品与用户的辩证关系,那些倒下或死掉的电商平台,基本都是栽在“流量、品类、资本”的天平上。

当然,垂直电商也深知利弊,有意做出改变。

此前,唯品会为了获得更多用户而扩大品类,将触角伸向物流、金融领域,但最终还是回归到了“特卖”。寺库从线上电商,到线下体验,从奢侈品到农业,再到旅游,从婚礼定制到48Hrs“四小时私宴”周末度假,奇招屡用,却始终没能把楼撑下来。

研究机构分析师肖淼认为,大部分消费者的消费行为会集中在几个综合平台上。这些平台不仅会选择丰富度来满足吃喝玩乐的大部分需求,还会通过大数据和算法实现个性化推送,牢牢抓住每个人的钱包。商家也愿意花钱在大平台上推广。第一,流量池足够大,消费者足够多。第二,在不同品牌相互竞争时,还可以帮助企业迭代产品或者调整价格区间,更好地迎合消费者。

“相比之下,垂直电商体量小,流量低,品类单一,吸引商家有限,所以和综合电商PK时不占优势。”肖伟总结道。

从行业来看,垂直电商的优势在于专注和专业。可以提供更符合人群、满足某一领域需求的特定类型产品,更容易加深用户的信任和客户的印象,也有利于品牌传播。

但“垂直”也意味着提前给自己定一个圈子,不经意间失去更多用户;如果用户数量少,数量少,客单价就高到足以维持平台的正常运营,但是价格高又增加了用户的流失,这样就陷入了恶性循环。

赢家通吃逻辑

相对于综合电商,垂直电商的局限性注定了它是电子商务在特定历史环境下的阶段性产物。

蜜芽创始人兼CEO刘楠直言,垂直电商是一个阶段性的产物,对中国电商行业的发展起到了很多作用。比如在供应链建设、消费者心智教育、产品整合等方面,垂直电商给行业带来了很多积极的价值。打败垂直电商的不是综合电商,而是综合电商的算法能力,让垂直的人在综合电商平台上看到垂直的内容。所以,无论是综合内容平台还是综合电商平台,垂直电商的时代在通过算法获得千人千面的能力之后,也就走到了尽头。

早在2015年,必需品商城董事长、Letao.com创始人毕胜就曾抛出“垂直电商骗局论”。他还给出一组数据:单向物流10%+仓储10%+逆向物流3%+客服1%+技术4%+管理10%+营销10%+代收手续费2%+包装1% = 50%左右。

从财报来看,10%的毛利也是奢望。2021年,游仙的每日毛利率为11.8%,寺库为3.77%,而两家的净利润率分别为-55.38%和-18.07%,蘑菇街更是低至-190.35%。

对于绝大多数平台来说,热销品类聚集在一起形成“头”,其他相对个性化、小众、分散的需求形成“尾”。当尾巴足够长时,累积的交易量甚至可能超过头部。

以全球知名电商亚马逊为例。亚马逊成立之初,主要是卖书。当时公司的策略是用低于市场价的畅销书和传统书店争夺客户,然后用高于市场价的冷门书和小众书赚取利润。

即使在2019年,亚马逊每天也将销售超过一百万种产品,但这一战略在图书领域仍在继续。一组第三方数据显示,2019年,亚马逊1%的头部图书贡献了约60%的销售额,其余99%的图书贡献了40%的销售额。头本和长尾本基本上是可以相互竞争的两个部分,缺一不可。

这与传统意义上的“二八法则”完全不同。虽然选择20%的头部产品是真的,但不一定能带来80%的收入。在“长尾效应”的引导下,这个尾巴越大越长,市场就越好,用户粘性就越大,壁垒自然就建立起来了。

肖认为,由于这种长尾效应的存在,综合电商更容易变现,整体盈利能力更可观。但垂直电商在竞争中并不占上风,商品的局限性限制了长尾的价值。

而且综合电商平台看到某个细分领域有利可图,就会迅速切入。毕竟沙发的侧面可以让别人睡得很香。在奢侈品领域,淘宝已经推出天猫奢侈品,JD.COM在2017年推出TOPLIFE奢侈品服务平台;在生鲜果蔬领域,阿里推出子品牌盒马鲜生,在线上开通淘鲜达;JD.COM也推出了7Fresh,JD.COM在线到家,声称“一小时”。

巨头来了,垂直电商平台几乎无能为力。

一位券商研究员表示,垂直电商常与综合电商相提并论。表面上看,垂直电商在特定细分领域更专业,似乎更有优势。但这意味着垂直电商只能解决某个细分领域的用户需求,无法实现规模效应。

“综合电商平台最大的价值和优势在于,凭借供应链、售后、物流、支付等环节形成了完整的生态屏障,占据了竞争高地;随着马太效应的加剧,综合电商正在持续攻城略地,不断挤压垂直电商的生存空。”

回到开篇的问题,我们统计的这些“电商第一股”都有着傲人的履历,堪称“血海”中杀出的英雄。但是,为什么它们上市后高开低走,频频出现尴尬?归根结底,他们仍然相信刘楠的“阶段性产品”,他们没有及时做出改变。

在如今的互联网电商世界,走“大而全”似乎是唯一的出路。一个简单的道理是,如果把不同的业务比作树苗,一棵树苗很容易被风吹倒,有树苗,抗风险能力就强很多。

引用:

[1]中国电子商务报告,商务部

[2]中国新电子商务发展报告2022

[3]生鲜电商行业深度报告,东方证券

[4]《电子商务的红与黑:长坡厚雪,新老对抗——三个视角,91页比较分析框架》,国海证券

[5]《十年烧1300亿,垂直电商终将进入历史尘埃》雪豹财经