名词解释:BHI

BHI是全国建材家居景气指数的简称。是商务部流通产业发展司和中国建材流通协会联合发布的一项建材家居终端卖场景气指数。由全国各地指定的集中采集点采集5万家建材家居商家(店铺)的相关数据编制而成。

BHI反映家装建材的繁荣和市场趋势。与全国房地产开发景气指数相比,BHI也能反映房地产刚性需求的强弱。

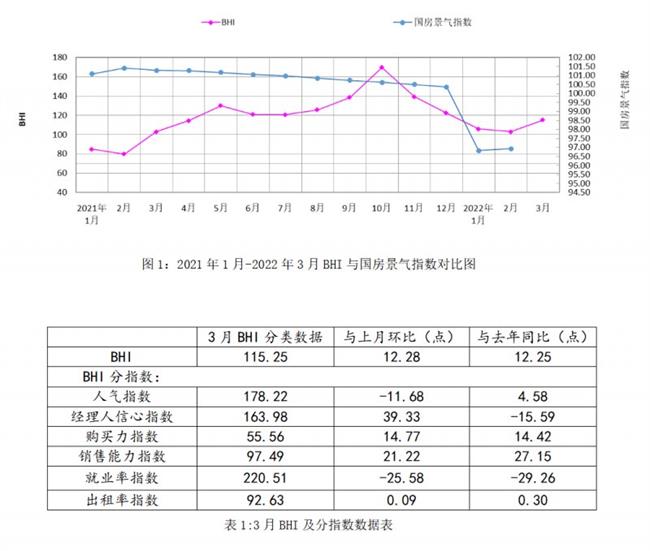

3月份全国建材家居景气指数BHI为115.25,环比上涨12.28点,同比上涨12.25点。3月份全国规模以上建材家居卖场销售额1073.83亿元,环比增长27.82%,同比增长38.60%;一季度累计销售额2907.56亿元,同比增长46.80%。

中国建筑材料流通协会行业研究部解读当前BHI数据:2022年3月,天气转暖,传统家装旺季来临。但3月份全国多地新冠肺炎疫情反弹,一定程度上打断了建材和居民消费需求的快速释放,BHI涨幅不及预期。

具体分析如下:

首先

从全国房地产市场的情况来看:3月份,因城施策,全国各地继续发布“稳定楼市”政策。但受疫情和股市低迷影响,全国楼市传统的“小阳春”旺季并未出现。

新房市场方面,3月重点城市整体推盘量较2月明显增加,但与去年同期相比差距依然较大;多点疫情爆发导致整体住房热度下降,楼市消费预期受到抑制,市场销售承压,多数新房市场表现不及预期。中国指数研究院数据显示,2022年3月,全国100个城市新建住宅均价为16189元/平方米,环比上涨0.03%;同比上涨1.72%,涨幅比上月收窄0.17个百分点。

二手房市场方面,随着多地楼市政策环境的进一步放松,部分城市二手房成交量有所回升;但长春、上海等疫情严重地区市场表现惨淡,市场复苏节奏被打断。数据显示,3月份,全国100个城市二手房均价为16027元/平方米,环比上涨0.11%;同比上涨2.38%,涨幅比上月收窄0.34个百分点。

与全国房地产市场息息相关的全国建材家居市场,3月也应该是传统旺季。但3月份多地爆发疫情,疫情防控直接影响消费者出行和家居。本应在旺季快速释放的建材家居需求受到一定抑制,影响BHI业绩:which月上涨12.28点,但涨幅较去年同期收窄10.75点。

一季度,全国规模以上建材家居卖场累计销售额2907.56亿元,同比增长46.80%。一季度BHI指数明显好于去年同期,建材家居市场整体后期仍保持良好态势。

其次

BHI分项指数分析:随着BHI逐月上升,“就业率指数”为220.51,逐月下降25.58点,逐年下降29.26点,逐月排名第一。这是因为本轮疫情在多地蔓延,导致值班人员不足,尤其是对线上线下尚未发展起来的传统建材家居卖场造成冲击。

一个类似的子指数是“人气指数”。本月其数值为178.22,较上月下降11.68点,较上年上升4.58点。3月,天气转暖,没有疫情,建材家居卖场会在这个传统的装修旺季,通过各种宣传营销手段营造氛围,吸引游客;疫区消费者的进店意愿被按下了“暂停键”。

本月领先指数“经理人信心指数”为163.98,环比上升39.33点,同比下降15.59点,绝对值为59.44(50以上,看好后市,50以下,弱后市),仍处于高景气区间。

可见,疫情虽然影响了一定的市场预期,但并没有扭转市场情绪,短期内行业发展预期仍在向好。

预计4月份疫情影响依然存在。疫情得到有效控制后,随着国家促进经济平稳增长政策的逐步发力,一波翻新潮仍将到来。

国家统计局、中国物流与采购联合会发布的3月份中国制造业PMI为49.5%,比上月回落0.7个百分点,位于临界点以下,制造业整体景气水平有所回落。

但疫情的阶段性影响有限,国内生产和消费总量较大,抵御能力充足。而且近期《中央国务院关于加快全国统一市场建设的意见》文件的发布,提振了企业的机构和市场预期。

建议全国建材家居企业把握当前发展新格局下的发展新机遇,为消费者提供绿色、健康、环保、安全、智能的建材家居产品,激发建材家居市场消费活力,释放居民消费潜力。